ナフサショックで起こり始めている住宅施工事業者の倒産。注文住宅の施主の防衛策は?

このニュースレターでは、日々のFP相談とメディア執筆の最前線から、皆さまにシェアしたい気づきやトレンドを週1回以上お届けします。ご興味があれば、ぜひご登録をお願いいたします!

私がFPや金融ライターの活動をしていて、2025年後半あたりから、住宅業界の業績不振のニュースを多く耳にするようになりました。特に私の住む群馬県のような地方は注文住宅を建てる方も多いため、施工事業者の経営状況には注意する必要があります。

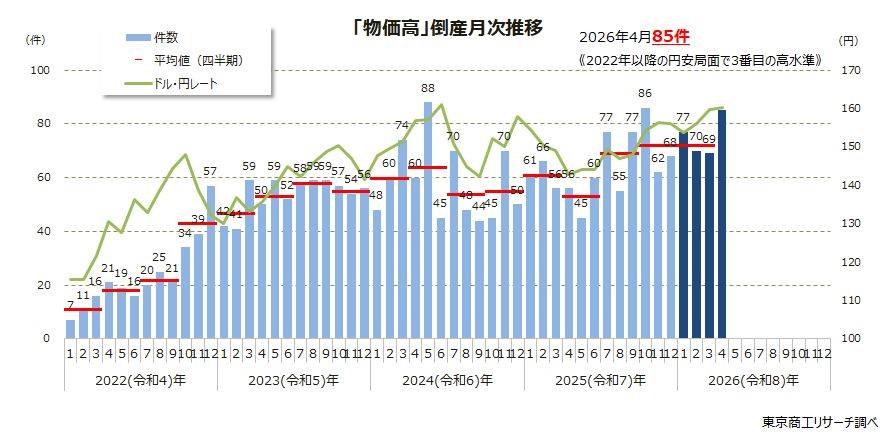

実際に2026年4月、物価高を原因とする企業倒産が85件に急増しました。2022年以降の円安局面では、2024年5月の88件、2025年10月の86件に次ぐ3番目の高水準です。そのなかでも建設業の倒産は21件と、前年同月のじつに3倍に達しています。

東京商工リサーチ TSRデータインサイト

4年連続で増え続けた、その先に

日本の建設業は、2020年代に入ってから断続的な資材高騰の波にさらされてきました。2025年の建設業倒産は2,014件と4年連続で増加し、12年ぶりに2,000件を超えました(東京商工リサーチ「全国企業倒産状況」より)。資材価格の高止まり、職人不足、後継者難という「三重苦」の中で、体力の乏しい中小の工務店や施工会社から順に、限界を迎え始めていたのです。

そこに追い打ちをかけたのが、2026年春の「ナフサショック」です。2026年2月末、中東情勢が決定的な対立局面へと移行し、3月にはホルムズ海峡が事実上の封鎖状態となりました。中東への依存度が高い日本のナフサ供給は、輸入の停滞というかたちで即座に影響を受けました。価格と納期の両方が同時に悪化するという、かつて経験のない局面です。

「ナフサがない」と、家は建たない

ナフサとは石油精製の過程で生まれる原料で、プラスチックや化学製品の大元となるものです。現代の住宅は、石油製品の塊と言っても過言ではありません。断熱材(ウレタンやポリスチレンフォームなど)、給排水に使われる塩化ビニル管、ビニールクロスやクッションフロアといった内装仕上げ材、塗料やシンナー、集成材や合板に使われる接着剤、トイレやユニットバスなどの住宅設備機器――これらすべてが、ナフサショックの影響を直接受けています。

2026年4月中旬には、TOTO・LIXIL・パナソニックといった大手住宅設備メーカーがお風呂やトイレの受注を停止・制限する事態に至りました。ウッドショックは「木がない」という危機でしたが、ナフサショックは家を構成する素材の広範囲が同時に不足するという、より深刻な供給危機です。

住宅業界特有の「キャッシュが最後に入る」構造

ナフサショックが住宅施工会社の倒産を加速させる背景には、この業界特有の資金構造があります。

注文住宅の工事代金は一般的に、契約時・着工時・上棟時・引き渡し時の複数回に分けて支払われますが、施工会社の側から見ると、売上の大部分は引き渡しが完了して初めて入金される仕組みになっています。施主の住宅ローンも、引き渡し完了時点で初めて実行されるため、竣工が遅れれば遅れるほど、施工会社への最終入金も先送りになります。

つまり、工事が進むほど職人への支払いや資材の仕入れコストが先行して膨らむ一方、まとまったキャッシュが入ってくるのは竣工後という、慢性的な資金繰りの綱渡りが続きます。通常時でもぎりぎりのキャッシュフローで動いている中小の工務店にとって、ナフサショックによる資材供給の停止はとりわけ致命的です。資材が届かなければ工事は止まり、工事が止まれば引き渡しができず、引き渡しができなければ住宅ローンが実行されず、最終入金も得られない。この連鎖が、体力の乏しい会社を一気に倒産へと追い込む構造になっています。

施工会社が倒産すると、施主はどうなるか

では実際に施工会社が倒産した場合、施主の身に何が起きるのでしょうか。

まず、それまでに支払った工事代金の大半が回収できなくなります。倒産した会社は債務超過の状態にあることがほとんどで、施主は債権者の一人として破産手続きに参加することになりますが、一般債権者への配当はほぼ期待できないのが現実です。

工事は完全にストップし、現場は未完成のまま放置されます。基礎や骨組みだけが残された状態で、雨風にさらされ続けます。そこに人が住める家はまだなく、かといって更地に戻すにも解体費用がかかります。

住宅ローンの問題も深刻です。つなぎ融資の利息が発生し続けるだけでなく、金融機関によっては融資の前提条件が崩れたとして、すでに実行されたつなぎ融資の一括返済を求めるケースもあります。完成しない家のために多額の借金だけが残り、仮住まいの家賃との二重払いが続く中で、自己破産の危機に追い込まれる施主も実際に存在します。

そして、別の施工会社に工事を引き継いでもらうことも、簡単ではありません。倒産した会社の現場資料や施工図面が散逸していることも多く、引き継ぐ側の業者は現場を一から精査し直す必要があります。その結果として発生するのが「増嵩(ぞうすう)工事費用」です。当初の請負金額を大幅に上回る追加費用の請求は珍しくなく、施主がそれを支払えなければ工事の再開は不可能です。

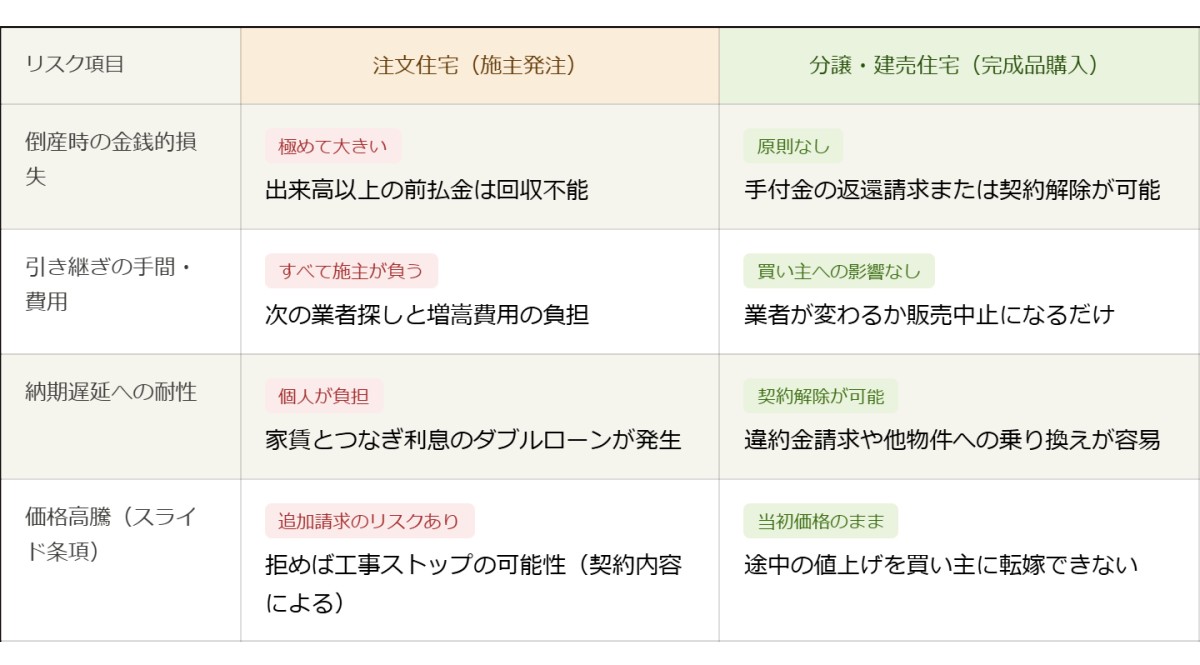

注文住宅と分譲住宅——リスクの性質はまったく違う

ここで、住宅の供給形態による違いを整理しておきましょう。

分譲住宅(建売・マンション)の場合、完成した物件を購入するのが基本です。施工会社が倒産しても、すでに完成・引き渡しが終わっていれば、購入者への直接的な影響は限定的です。一方、注文住宅は契約から引き渡しまでの工期が半年から1年以上に及びます。その間に施工会社が倒産すると、工事は途中で止まり、すでに支払った代金の多くが戻ってこないまま、完成しない家だけが残ることになります。

「住宅瑕疵担保履行法」という法律があります。しかしこれは、あくまで引き渡しが完了した後の新築住宅に生じた欠陥(瑕疵)に対応する制度です。平成21年10月以降に引き渡された新築住宅について、建設業者や宅建業者に保険加入または供託による資力確保を義務付けるものです。建築途中での倒産リスクは、この法律の守備範囲の外にあります。施主は自分で備えるしかないのです。

施主が今すぐできる3つの自衛策

注文住宅の建築中に施工会社が倒産した場合の最悪のシナリオを避けるために、施主にもできることはあります。施工会社の倒産リスクから資産とマイホームを守るための具体的な防衛策を解説します。

①「住宅完成保証制度」に加入している会社を選ぶ

住宅完成保証制度とは、建築中に施工会社が倒産した場合に、すでに支払った工事費の損失と、工事を引き継ぐ別の建築会社への追加費用を保証し、住宅の完成までサポートしてくれる制度です。

この制度には、大きく2つのタイプがあります。ひとつは「保険タイプ」で、倒産時に前払い分の損失と追加工事費用を保証機関が補填するものです。もうひとつは「エスクロー(第三者預託)タイプ」で、建築資金をサービス提供機関が預かり、工事費を出来高に応じて建築会社や協力会社に直接支払う仕組みです。元請けが倒産しても協力会社がそのまま工事を続行できるため、追加の工事費が発生しにくいのが特徴です。

保証限度額は保証機関によって異なりますが、請負金額の20〜30%程度、上限1,000万円といった設定が多く見られます。また、保証料は一般的に発注者の負担となり、5万〜10万円程度が目安です。注文住宅の総工費が3,000万円を超えるケースも珍しくない今日、万一の際にカバーされる金額は工事費全体のごく一部にとどまる可能性があります。あくまで「全額が戻る保険」ではなく、「損失を一定程度抑える安全網」として位置づけたうえで、他の自衛策と組み合わせることが重要です。なお、この制度を利用するには、請負者である建築会社があらかじめ保証機関に登録されている必要があります。登録には財務内容等の審査があり、基準を満たした会社だけが登録を認められます。登録していない会社もあるため、契約前の確認が不可欠です。

②出来高払い(工事進捗に合わせた支払い)を徹底する

注文住宅の代金支払いは、契約時・着工時・上棟時・引き渡し時と複数回に分けるのが一般的です。しかし、着工前に多額の資金を支払うほど、倒産時の損失は大きくなります。実際の工事の進捗(出来高)に見合った金額を、その都度支払う形を契約書で確認しておくことが重要です。

③スライド条項(経済変動約款)の有無を事前に確認する

資材価格が急変した場合に契約金額を調整できる「スライド条項」が工事請負契約書に盛り込まれているかどうかを、必ず事前に確認してください。この条項がある場合、資材コストが大幅に上昇すれば、施主は追加費用への同意を求められます。同意しなければ工事はそこで止まり、同意すれば当初の予算を大きく超える支出を強いられる——家を完成させたい施主には、事実上、受け入れる以外の選択肢がありません。

それでも、この条項を事前に確認しておくことには大きな意味があります。条項の存在を知らずに契約し、突然の追加請求を突きつけられた場合と、あらかじめリスクを把握したうえで予算の余裕を持って臨む場合とでは、施主の備えがまったく異なります。また、スライド条項がない契約では、急激なコスト上昇をすべて施工会社が吸収することになり、それ自体が倒産リスクを高める一因になります。施主と施工会社が適切にリスクを分かち合う仕組みとして、内容を十分に理解したうえで契約に臨むことが重要です。

施工会社の倒産に巻き込まれないために

2027年は住宅に新しい省エネ基準のGX ZEHが導入されるため、住宅建築の費用はますますの増加が見込まれます。その状況で断熱材などの大幅値上げは、家を建てる人とって大きなダメージです。さらに施工会社の倒産リスクにも注意しなければならず、注文住宅を建てるハードルは今までの何倍も高くなっています。住宅の価格は今後も上がる可能性はありますが、だからといって、無理な資金計画は破綻のもとです。さまざまな角度から情報収集を行い、慎重に進めていきましょう。

このニュースレターのご感想やご意見、今後取り上げてほしいテーマがあれば、ぜひコメントをお寄せください。また、SNSでのシェアも泣いて喜びます。楽しみにお待ちしております。

また、「こんなホットな情報があるよ」という情報提供やお仕事のご依頼、お問合せは以下よりお願いいたします。

すでに登録済みの方は こちら

読者限定の内容も逃しません。