年金の繰り上げは止めない、繰り下げは止める——私がFP業界の常識に反論する理由

このニュースレターでは、日々のFP相談とメディア執筆の最前線から、皆さまにシェアしたい気づきやトレンドを週1回以上お届けします。ご興味があれば、ぜひご登録をお願いいたします!

昨年、年金の繰り上げ・繰り下げについて書いた以下の記事の内容が、あるテレビ局のニュース番組中の年金の特集で採用されました。

年金については50歳くらいになると皆さん関心を持たれるようで、今までもたくさんの記事を執筆し、それぞれ多くのアクセスをいただいてきました。

一般論ではほとんどの場合、「繰り上げは損で、繰り下げたほうがよい」という考えがスタンダードです。けれども私は、年金の受取時期は65歳からがベストで、繰り下げはやめたほうがいいと考えています。

まず、仕組みを押さえておく

老齢年金の受給開始は、原則として65歳からです。ただしこれは固定ではなく、60歳から75歳の間で自由に選択できます。

65歳より前の受け取りを「繰り上げ」と呼びます。早く受け取れる分、毎月の受給額は減ります。減額率は1ヵ月あたり0.4%で、最も早い60歳0ヵ月から受け取ると、65歳受給に比べて24%の減額となります。逆に、66歳以降に受け取り始めることを「繰り下げ」と呼び、1ヵ月あたり0.7%増額、75歳まで待てば最大84%の増額になります。

繰り上げと繰り下げ受給と65歳受給開始を比較した損益分岐点については、以前、以下の記事で試算しているので、参考にしてください。

今回はその先にある「では、どう考えればいいのか」という問いについて話を進めます。

【一般論】繰り上げが「ダメ」とされる理由

繰り上げに対して否定的な論調が多いのには、それなりの根拠があります。

最大のデメリットは、減額が生涯にわたって続くという点です。60歳から受け取れば24%減、62歳なら14.4%減——この差は死ぬまで変わりません。しかも一度繰り上げを請求すると、原則として取り消しも変更もできません。収入状況が改善しても、65歳受給に戻すことは不可能です。「取り返しのつかない決断」であることは、正直に認識しておく必要があります。

次に見落とされがちなのが、障害年金・寡婦年金への影響です。繰り上げを選ぶと、その後に障害状態になっても障害年金の事後重症請求ができなくなります。また、夫が先立った際に妻が受け取れる寡婦年金も、繰り上げ請求の時点で受給権が消滅します。配偶者がいる場合は、加給年金が繰り上がらない点も注意が必要で、手取りの増加幅が想定より小さくなるケースがあります。退職直後に繰り上げを考えている方は、雇用保険(失業給付)との調整で年金が支給停止になる場合もあることも、頭に置いておいてください。

【一般論】なぜ繰り下げが推奨されるのか

繰り上げはダメとされますが、なぜ繰り下げならいいのでしょうか?

繰り下げ受給の最大のメリットは、受給開始を遅らせた期間に応じて年金額が増額され、その増額された年金を一生涯受け取れる点です。

また、民間の保険や自己資金(貯蓄)の場合、長生きすればするほど「いつか資金が底をつくかもしれない」という不安がつきまといます。しかし、公的年金は終身(亡くなるまで)支給されるものです。 繰り下げによってベースとなる年金月額を増やしておけば、長生きリスク(お金が足りなくなるリスク)への強力な対策になります。

さらに現代では、65歳を過ぎても働き続ける人が増えています。 65歳以降も働いて収入を得られるのであれば、あえて年金を受け取らずに繰り下げておけば、年金を効率よく増やせます。そして、完全にリタイアしたタイミングから、増額された年金を受け取るというのは、老後の生活設計として合理的です。

【持論】繰り上げを否定しない理由

一般的には否定的に考えられる繰り上げ受給ですが、私はそれほど損ではないと考えています。

損益分岐点と男性の平均寿命が、ほぼ重なっている

先ほど触れた繰り上げと繰り下げの損益分岐点について、具体的な数字を確認しておきます(数字は概算です)。

60歳受給開始の累計受給額を65歳受給開始が上回るのは、80歳←繰り上げ

65歳受給開始の累計受給額を70歳受給開始が上回るのは、81歳←繰り下げ

65歳受給開始の累計受給額を75歳受給開始が上回るのは、86歳←繰り下げ

60歳から繰り上げ受給した場合の損益分岐点は、80歳です。それより長生きすると、繰り上げ受給は損になる計算です。ところで、厚生労働省「令和6年(2024年)簡易生命表」によると、男性の平均寿命は81.09歳です。

つまり、60歳繰り上げの損益分岐点(80歳)と男性の平均寿命(81.09歳)がほぼ一致しており、さらに70歳まで繰り下げた場合の損益分岐点(81歳)とも重なります。「繰り上げると損をする」「繰り下げると得をする」という主張はどちらも、「平均より長く生きること」を前提にした話です。実際には、81歳を迎えられない男性も相当数存在します。繰り上げが全員にとって損であるわけではない、ということです。

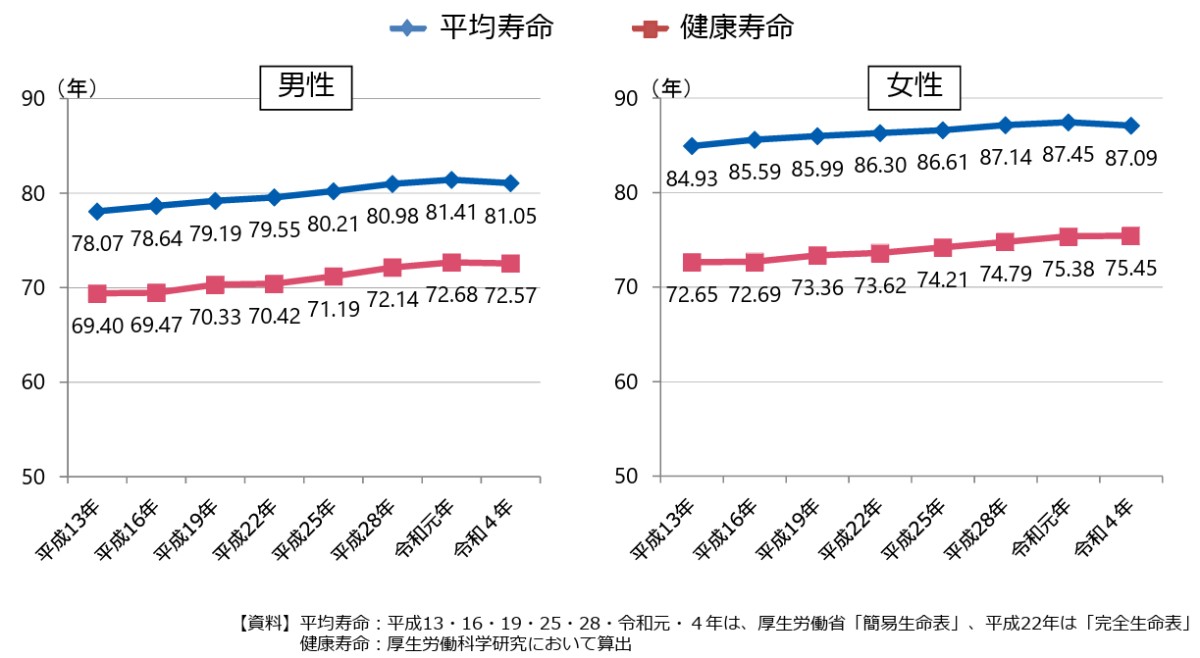

「健康寿命」で考えると、さらに見る目が変わる

【平均寿命と健康寿命】

厚生労働省 第4回健康日本21(第三次)推進専門委員会 資料1-1「健康寿命の令和4年値について」(厚生労働科学研究「次期健康づくり運動プラン作成と推進に向けた研究」算出)より転載

平均寿命は男性だけの話でしたが、健康寿命となると男女ともに関わりがあります。健康寿命とは「健康上の問題で日常生活が制限されることなく生活できる期間」のことで、厚生労働省のデータ(2022年)によると、男性72.57歳、女性75.45歳です。健康寿命を超えてから寿命を迎えるまでの期間は、男性で約8年、女性で約11年あります(平均寿命も2022年のデータを使用した場合)。

仮に70歳まで繰り下げを待ったとします。男性であれば、元気に動き回れる期間は受給開始からわずか2〜3年しか残っていない計算になります。せっかく増額した年金がもらえるとしても、それが施設に入るための費用などにしか使われないとしたら、ちょっと寂しくないでしょうか?もちろん、介護などに備えたいという方もいるとは思いますが、年金を「いつ、どんな状態で受け取るか」は大切な要素だと思います。

「60代の100万円」と「80代の100万円」は、同じではない

お金には時間的な価値があります。同じ100万円でも、体が動き、好奇心が旺盛な60代に手にする100万円と、外出もままならない80代に受け取る100万円では、使い道も、もたらす豊かさも、まったく異なります。特に昨今のようにインフレが続く局面では、将来受け取るお金の実質的な価値はさらに目減りしていくことも意識する必要があります。

【持論】繰り下げを「やめておけ」という理由

私は年金の受取開始は65歳からがベストで、繰り上げもしたい人はすれば、というスタンスです。しかし、繰り下げは余裕がある人にも勧めません。

その理由の1つが繰り上げのときにも触れた、損益分岐点の問題です。これについては知り合いの複数の社会保険労務士さんも同じことを言っていました。繰り下げの場合は受給開始から11年以上生存していないと、損になります。人の寿命は誰にもわからないので、よほど長生きする自信がある人でないかぎり、「やはり65歳からでいいのではないか」という結論になります。

額面の増加ほど、手取りは増えない

繰り下げを検討する際に、見落としがちなのが税金と社会保険料の問題です。

年金は雑所得として課税されます。日本の所得税は累進課税のため、繰り下げによって年金額が増えると、適用される税率が上がる場合があります。さらに、国民健康保険料・後期高齢者医療保険料・介護保険料はいずれも所得に連動して算出されるため、年金が増えれば保険料もそれに伴って増えます。医療機関での自己負担割合にも影響することがあります。

つまり、0.7%/月の増額率はあくまで額面の話であり、手取りベースでは期待ほど増えないケースが十分あり得ます。とりわけ、もともとの年金額が高い人ほど、この影響は大きくなります。

マクロ経済スライドによる見えにくい目減り

繰り下げを待っている間にも、将来受け取る年金の実質的な価値は安泰ではありません。「マクロ経済スライド」という仕組みがあり、現役世代の人口減少や平均余命の伸びに応じて、年金の給付水準が自動的に抑制されます。計算上の増額率は0.7%/月でも、この抑制が重なれば、実質価値ベースの伸びはそれより小さくなります。

「待機期間中の生活費」という現実的な壁

そして最も重要なのが、65歳から70歳、あるいは75歳まで待機する間の生活費をどう補うかという問題です。5年から10年にわたって年金なしで生活を維持するためには、現役並みに働くか、相当の貯蓄や資産が必要です。

仮に全額を資産の取り崩しでまかなうとしたら、月あたりの生活費が25万円の場合、繰り下げ待機期間5年で1,500万円、10年なら3,000万円準備しておかなくてはなりません。繰り下げが有利といえるのは、ある程度の経済的な余裕が前提です。繰り下げを推奨する側は、その点をもっと伝えるべきだと思います。

結局、何が正解なのか

先述したとおり、私の考えるベストは65歳からの受給です。減額も増額もない、最もニュートラルな選択です。

そして、繰り上げは「絶対にやってはいけない選択」とは思いません。減額がずっと続くリスクと、障害年金などへの影響をきちんと理解したうえで、それでも「もらえるうちにもらっておきたい」「健康なうちにお金を使いたい」と判断するなら、それは十分に合理的な選択です。

逆に、繰り下げは「過大評価されすぎ」だと思います。「少ない年金をできるだけ増やしたい」人にも勧めませんが、経済的に余裕がある人にも「65歳から受け取って好きなことに使えば」と言いたいです。

公的年金は国民共通の財布のようなものなので、受け取るまでは権利があっても「自分のお金のようで自分のお金でない」という微妙さがあります。だからこそ、早く受け取って自分のものにしてしまったほうがいいと思っています。

このニュースレターのご感想やご意見、今後取り上げてほしいテーマがあれば、ぜひコメントをお寄せください。また、SNSでのシェアも泣いて喜びます。楽しみにお待ちしております。

また、「こんなホットな情報があるよ」という情報提供やお仕事のご依頼、お問合せは以下よりお願いいたします。

すでに登録済みの方は こちら

読者限定の内容も逃しません。